1-1-41-1- مقدمه وضرورت

می توان اذعان نمود که کلیه مراحل فرآیندی ونتایج حاصل از استقرار مدیریت استراتژیک برپایه متغیرهایی است که جایگاه های گوناگونی را به خود می گیرند. ازطرف دیگر، دسته بندی وتعیین متغیر های هر حوزه استراتژیک،کار برنامه ریزی را راحت تر می کند.

دراین کتاب از عبارت نقشه راه برنامه ریزی برای مشخص کردن ترکیب متغیرها برحسب روش سنجش ،مقیاس و واحد اندازه گیری برای هر کسب وکار وهر حوزه جغرافیایی فرایندکار ویکپارچگی نتایج را تضمین می کند. در ادامه بحث ، انواع متغیر درحد نیاز فرآیند مدیریت استراتژیک تعریف می شوند.

1-1-41-2-تعریف و نوع بندی های متغیر

هرگاه پدیده ای در دو زمان متمایز (t , t+€) مقادیر متفاوتی را به خود اختصاص دهد،گوییم آن پدیده یک متغیر است. بدیهی است درصورتی که پدیده مورد نظر دردو زمان متفاوت مقادیر متمایزی را به خود نگیرد، آن را به جای متغیر،پدیده ای ثابت می نامیم.

1-1-41-2-1- نوع متغیر در نگرش سیستمی

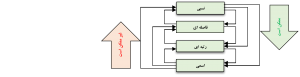

با توجه به نگرش سیستمی ، هر متغیری می تواند جایگاه و یا موقعیتی خاص را در فرآیند سیستم به خود اختصاص دهد. برای تشخیص جایگاه هر متغیر، کل مبحث مدیریت استراتژیک دریک سازمان به عنوان یک زیر سیستم در نظر گرفته شده و بر آن اساس جایگاه های زیر برای هر متغیر تعریف شده است.

الف- مقدمات و بستر[1]

منظور کلیه منابعی است که سایر سیستم های خارج از مجموعه مورد مطالعه درشرکت، باید برای زیرسیستم مورد نظرفراهم آورند. برای مثال، اگر سیستم منابع انسانی را در نظر بگیریم، زیر سیستم نگهداشت می تواند مبنای مورد مطالعه باشد. آنگاه اگر این زیر سیستم نیاز به یک ارتباط اینترنتی داشته باشد که قاعدتاً باید درحوزه فناوری اطلاعات پی گیری شود وآن را از طریق سیستم های بیرونی فراهم نماید، آنگاه آنرا جزو مقدمات و بستر این زیر سیستم می نامیم . مقدمات و بستر هر سیستم در واقع آن قسمتی از ورودی های زیر سیستم هستند که توسط سایر زیرسیستم ها ی شرکت فراهم می گردد. در صورتی که مایل به استفاده از واژه مقدمات و بستر نباشیم می توان آنها را جزو ورودی های زیر سیستم قرار داد.

ب- ورودی های زیر سیستم[2]

به کلیه منابع مورد نیاز زیرسیستم گفته می شود که توسط سایر زیرسیستم های هم خانواده یک سیستم فراهم می شود. برای مثال، زیر سیستم جذب و بهینه سازی منابع انسانی نیاز به گزارش از تعداد نیروی انسانی بر حسب تحصیلات دارد. این گزارش توسط زیر سیستم نگهداشت تهیه و ارائه می شود. به چنین مواردی ورودی زیر سیستم جذب و بهینه سازی گفته می شود. درمثالی دیگر،در صورتی که زیر سیستم جذب و بهینه سازی خود نیاز به تعدادی نیرو داشته باشد، تامین این نیرو نیازمند مجوزی است که مثلاً کارگزینی صادر و ارائه می نماید. این نیز جزو ورودی های زیر سیستم جذب و بهینه سازی می باشد.

پ- فرآیندها[3]

به مجموعه ای از اقدامات و یا فعالیت های بهم پیوسته گفته می شود که در درون یک زیر سیستم برای تبدیل ورودی ها به نتایج یا خروجی شکل گرفته و به کار می رود.

بسیاری از فرآیندهای اصلی در یک زیر سیستم مشخص بوده و در راستای خروجی های آن زیر سیستم می باشد. این فرآیندها را می توان اختصاصی آن زیر سیستم دانست. اما میزانی از فرآیندهای هرزیر سیستم ضمنی بوده و کمتر مورد توجه قرارمی گیرند. این موارد،آنهایی هستند که مربوط به برنامه ریزی و سازماندهی و هدایت منابع در راستای تحقق خروجی های آن زیر سیستم می باشد. این موارد معمولاً توسط آیین نامه ها و دستورالعمل و روش ها به صورت عمومی و یا دربعضی موارد به شکل اختصاصی دنبال می شوند. اینها چارچوب وباید نبایدهای فرآیندهای زیر سیستم را تعیین می کنند.

ت- خروجی ها[4]

خروجی ها یا نتایج،متغیرهایی هستند که عملکرد حاصل شده از یک زیر سیستم را مشخص می نمایند. این نتایج معمولاً وارد یک زیر سیستم همکار و نزدیک می شود و در این صورت، ورودی آن زیر سیستم محسوب می گردد. نتایج هر زیر سیستم آن متغیرهایی هستند که صرفاً وابسته به عملکرد همان زیر سیستم است و اگر ورودی ها و مقدمات و بستر بطور مناسب فراهم گردد، آنگاه چنین نتایجی از همان زیر سیستم مورد انتظار خواهد بود. برای مثال، از زیر سیستم جذب و بهینه سازی انتظار می رود که در پایان دوره، تعداد نفرات تعیین شده را با کیفیت مورد انتظار به کار گیرد. این متغیر، خروجی سیستم مذکور نامیده می شود.

ث- پیامدها[5]

به نتایجی گفته می شود که حصول آن صرفاً به عملکرد یک زیر سیستم مرتبط نیست بلکه عملکرد سایر زیر سیستم ها و یا سیستم ها در حصول آنها دخیل است. به پیامد ها، نتایج نهایی نیز گفته می شود. غالب مباحث کلیدی و نتایج نهایی در هر تحقیق وابسته به عملکرد تک تک زیر سیستم ها و یا حتی افراد درون شرکت دارد. برای مثال، رضایت مشتری یک شاخص کلیدی پیامد است که تلاش کلیه زیر سیستم های شرکت در آن تاثیر دارد. بنابراین، نمی توان گفت عملکرد یک زیر سیستم مثل بازار و مشتری، رضایت مشتری را نتیجه می دهد. موردی دیگر، درآمد شرکت است. این مورد نیز حاصل زحمات کلیه زیر سیستم های شرکت می باشد. با این حال، تعیین سهم هر زیر سیستم در نتایج نهایی از موضوعات مهم و حیاتی است که امید است در بررسی های بعدی حاصل گردد.

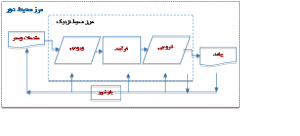

ج- محیط سیستم[6]

در بیرون مرزهای یک سیستم متغیرهایی وجود دارند که بر عملکرد آن تاثیر می گذارند. به این دسته از متغیرها محیطی گفته می شود. ازدیدگاه استراتژیک هر سیستم جدای از محیط درونی خود، دو محیط نزدیک ودور [7]نیز دارد.

سازمان به مثابه یک سیستم، محصولات وخدمات خود را به محیط نزدیک عرضه می کند ودرقبال آن ارزشی را دریافت می کند. بازخورهای مثبت ومنفی ازمحیط، تغییرات مورد نیاز در درون سیستم وخروجی هایش را مشخص می کند.

د- بازخور[8]

بازخور به فرآیند چرخشی گفته می شود که حاصل از نتایج یک زیر سیستم ، برای اصلاح و یا بازنگری در مقدمات و بستر، ورودی ها و فرایندهای آن زیر سیستم ارائه می گردد. شاید بتوان گفت که در سیستم های کشور بدین مبحث کمتر توجه می شود و اهمیت و جایگاه خود را پیدا نکرده است. اما اگر بخواهیم به نتایج مورد انتظار برسیم و زیر سیستم ها از پویایی لازم برخوردار بشوند، توجه و تاکید بر بازخورد نقشی اساسی پیدا می کند.

بازخوردها اساساً در قالب گزارشات مقایسه معیاری مثل برنامه و عملکرد شکل می گیرند. بنابراین لازم است تا توسط سایر زیر سیستم ها و یا خود زیر سیستم، اطلاعات عملکردی در یک دوره زمانی مشخص تولید و پردازش شده و با برنامه تعیین شده مقایسه گردیده و مغایریت های احتمالی به مراجع ذی صلاح ارسال شود.

اگر مغایرت حاصل از مناسب نبودن برنامه یا معیار باشد، آنگاه اصلاح مقادیر شاخص های نتیجه ای و ابلاغ آن مشکل را در فاز مقدماتی حل خواهد نمود. اما اگر مغایرت حاصل از عملکرد نامناسب باشد، آنگاه می توان به دنبال علت آن در اجزای زیر سیستم گشت.

شکل شماره 1 : جایگاه متغیر در نگرش سیستمی به سازمان

1-1-41-2-2- نوع متغیر با رویکرد پژوهشی

درهر پژوهشی درحوزه سازمان ومدیریت، نیاز به تعریف متغیرهای کلیدی ونقش مفروض آنها میباشد. پژوهش، خواه تجربی وخواه میدانی می تواند ارتباط و یا تاثیر متغیر(ها)یی بر متغیر(های)دیگر را بررسی نماید. در ادامه بحث متغیرها با توجه به موقعیت خود در طرح تحقیق تعریف می شوند.

الف- مستقل و وابسته[9]

هرگاه تغییرات متغیری به تغییرات در متغیردیگری وابسته نباشد،آن را متغیر مستقل گوییم. از سویی دیگر،هرگاه تغییرات در یک متغیر به تغییر در دیگری وابسته باشد،آن را وابسته گوییم. در موضوع بررسی تاثیر آموزش بر بهره وری نیروی انسانی ،اولی مستقل ودومی وابسته است. دقت کنید مستقل و وابسته متغیر ذاتی نیست وبستگی به چارچوب پژوهش دارد.

ب- میانجی و کنترلی[10]

هرگاه متغیرمستقل وسومی در وسط رابطه بین دو متغیر مستقل و وابسته قرار گرفته وبر آن رابطه تاثیر داشته باشد،آن را میانجی گوییم. مانند موضوع بررسی نقش میانجی هوش در رابطه بین کیفیت آموزش با بهره وری نیروی انسانی که درشکل زیر آمده است. متغیر کنترلی یا مداخله گرهمان نقش را دارد ولی نظر محقق بر کنترل تاثیر آن بر رابطه مذکور است. درمثال فوق می توان تعریف کرد که جنسیت نقش کنترلی در رابطه بین کیفیت آموزش وبهره وری نیروی انسانی دارد. دراین صورت می توان نقش آن متغیررا به شیوه های مختلف کنترل نمود. برای نمونه می توان تعداد مرد وزن را مساوی نمود ویا مردها را حذف کرد. متغیرهای کنترلی می توانند از نوع مداخله گر باشند. دراین صورت محقق با درمطالعات میدانی خود با سنجش آن،نحو تاثیر گذاریش را بر متغیرهای اصلی تحقیق بررسی می کند. برای نمونه،میزان تحصیلات درمثال فوق می تواند نوعی متغیر مداخله گر باشد.

شکل شماره 2 : ارتباط سه متغیر مستقل،میانجی و وابسته

پ- مزاحم و غیرقابل کنترل[11]

هر متغیری که درسنجش تاثیرویا ارتباط دو متغیر مزاحمت ایجاد نماید آن را متغیرمزاحم یا نویز گوییم. این گونه متغیرها را گاهی نمی توان شناسایی نمود ویا تاثیر آنها را بر رابطه مورد بررسی کنترل نمود. به همین دلیل، این دو نوع متغیر را که اساسا بیرونی هستند درکنار هم آوردیم. صدای بلندگو در هنگام امتحان دادن یا حالت روحی وروانی پاسخگو درهنگام تکمیل پرسشنامه، متغیرهای مزاحم هستند واغلب غیرقابل کنترل توسط پژوهشگر می باشند.

ت- مستقیم ومعکوس بودن ماهیت متغیر[12]

معمولا در تعریف یک مدل تحلیل استراتژیک متغیرهایی در سه سطح بعد،مولفه وشاخص تعریف می شوند. در این موارد صرفا متغیرهای سطح سوم یعنی شاخص ها یا نماگرها مورد اندازه گیری قرار می گیرند. اما نکته مهم این است که کلیه متغیرها بایستی با همدیگر همسو بوده ویا به شیوه ای همسو شوند.

هر متغیری که افزایش همسو داشته باشد ماهیت مستقیم ودر غیر این صورت معکوس نام گذاری می کنیم. درصورتی که تغییرات با همدیگر ارتباط مستقیم نداشته باشد که آن را نامشخص می نامیم. بنابرتعریف، ماهیت مستقیم یعنی مقادیر امتیاز متغیر هنگامی زیاد می شود به جذابیت بیشتر منجر گردد.

برای مثال، فرض کنید که برای سنجش جذابیت بازار متغیرهایی مانند جدول زیر تعریف شده باشند. برای روش شدن موضوع به اصلاح های لازم در آن می پردازیم. اولین مولفه با متغیر جذابیت بازار همسو نیست ومعکوس است. برای همسو کردن مولفه کافی است که واژه سهولت را در ابتدای آن اضافه کنیم. چونکه هر چه رقابت سهل تر باشد موجب جذابیت بیشتر کسب وکار می شود. متغیرتعیین شده ردیف سوم نیز با جذابیت همسو نیست. در صورتی که هنوز مورد سنجش قرارنگرفته نیز می توان همان عبارت سهولت را به جای شدت استفاده نمود. یعنی عبارت شاخص به” سهولت رقابت در کسب وکار(تعداد اندک رقبا)” تغییر یابد.

اما فرض کنید که متغیرها مورد سنجش قرار گرفته است و پاسخگویان به شدت رقابت امتیاز داده و این امر بر عکس جذابیت بازار است. در این صورت نوعی پردازش اولیه داده ها در سیستم لازم است.

جدول شماره 1 : نمونه ای از متغیرهای منتخب برای سنجش جذابیت بازار کسب وکار

| رديف |

مولفه |

ماهیت مولفه |

شاخص |

ماهیت شاخص |

| 1 |

رقابت در كسب و كار |

معکوس |

كيفيت فضاي رقابتي در كسب و كار(منصفانه بودن فضاي رقابت) |

مستقیم |

| 2 |

محدوديت در واردات محصولات وخدمات كسب و كار |

مستقیم |

| 3 |

شدت رقابت در كسب و كار ( تعدد رقبا) |

معکوس |

برای همسوسازی متغیرها لازم است تا مقادیر داده شده معکوس بشوند. این عمل باعث می شودتا زیادترین مقادیر در طیف به کاربرده شده با کمترین و برعکس آن جایگزین شوند. دقت کنید نوع مقیاس متغیر بر شیوه جایگزینی آن تاثیر می گذارد.

ث- متغیرهای علت ومعلول[13]

دو متغیر می توانند رابطه علت ومعلولی کامل ویا ناقص داشته باشند. در رابطه علی کامل اگر علت حذف شود ، معلول هم به طور کامل از بین می رود. در رابطه ناقص می توان گفت که این رابطه به میزانی برقرار است.

نکته ای را که باید خاطر نشان کنیم این است که موجود وابسته معلول تنها از همان جهت وابستگی و نسبت به موجودی که وابسته به آن است معلول نامیده می شود نه از جهت دیگر و نه نسبت به موجودی دیگر. همچنین علت از همان جهتی که موجود دیگری وابسته به آن است و نسبت به همان موجود علت نامیده می شود نه از هر جهت و نسبت به هر موجودی .

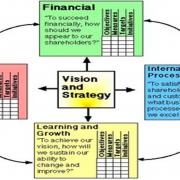

برای مثال، می گوییم که اعتیاد علت طلاق است. یعنی ابتدا اعتیاد رخ می دهد وسپس طلاق هم رخ می دهد. البته این رابطه ناقص است. زیرا نمی توان گفت که تنها اعتیاد است که موجب طلاق می شود. درمبحث مدیریت استراتژیک این سوال مطرح است که اگر سود خالص شرکت را معلول فرض کنیم علت ویا علل آن چه هستند؟

سوال فوق وامثال آن را می توان یکی از مهمترین نتایج استقرار نظام مدیریت استراتژیک به خصوص کنترل استراتژیک وعملیاتی در سازمان دانست. دراین زمینه کاپلان ونورتون در تشریح کارت امتیاز متوازن خود سعی کردند تا نوعی رابطه علی را تعریف کنند. ابعاد مورد نظر در نمودار زیر آمده است.

شکل شماره 3 : جنبه های مورد تاکید در کارت امتیازی متوازن

1-1-41-2-3- نوع متغیر با رویکرد ریاضی

مقدمه

درحوزه ریاضی به نوع اندازه متغیر توجه شده است.تعریف انواع اعداد یکی از مباحث است که دراین کتاب چندان کاربرد ندارد.موارد قابل استفاده در ادامه تشریح می شود.

الف- پیوسته وگسسته[14]

کار پژوهشگر، جمع آوری اطلاعات و تجزیه و تحلیل داده های جمع آوری شده از متغیرها است. همان طور که قبلاً ذکر شد، متغیرها به وسیلۀ عدد یا ارزش، مشخص می شوند. ماهیت اعداد و ارزش ها بستگی به این دارد که متغیر موردنظر پیوسته است یا گسسته.

متغیر گسسته می تواند اعداد یا ارزش هایی را که مشخص کننده یک وجه مشخص و معین از یک مقیاس هستند، به خود اختصاص دهد. به عنوان مثال، جنسیت یک متغیر گسسته است: یک شخص یا زن است یا مرد. اختصاص هر نوع ارزش دیگری بین این دو نوع ارزش امکان پذیر نیست. تعداد بازیکنان یک تیم فوتبال نیز یک متغیر گسسته است، زیرا فقط امکان داشتن1 تا 11بازیکن و نه 5/7 نفر بازیکن وجود دارد.

متغیر پیوسته، متغیری است که بین دو واحد آن هر نقطه یا ارزشی را می توان انتخاب کرد. درتعریف ریاضی متغیر پیوسته گفته می شود که آن متغیری است که در فاصله مورد نظر هر مقداریا ارزشی را بتواند به خود اختصاص دهد. به عنوان مثال، وزن یک متغیر پیوسته است و می تواند بین صفر تا بی نهایت باشد. قد، زمان، طول یا ارتفاع پرش، درصد چاقی بدن و سطح هموگلوبین خون متغیرهای پیوسته هستند.

ناگفته نماند که در عمل تشخیص بین متغیر پیوسته و گسسته به صورت نظری امکان پذیر نیست. دلیل این امر فقدان وسایل اندازه گیری دقیق و مناسب است. در خیلی از متغیرهای پیوسته ما ناگزیرهستیم اعداد را به صورت کلی برای اندازه گیری به کار بریم. بهرۀ هوشی از نظر تئوری یک متغیر پیوسته است. اما در عمل، آزمودنی که برای اندازه گیری هوش به کار برده می شود، به گونه ای است که نمره ها را به صورت کلی یا نمره های گسسته نشان می دهد.

ب-متغیرهای کمی وکیفی[15]

متغیر یک مفهوم است که می تواند مشاهده یا اندازه گیری شود. این اندازه گیری ممکن است به صورت کیفی یا کمّی انجام شود. متغیر کمّی به متغیری اطلاق می شود که از نظر کمّیت تغییر می کند و اختلاف مقادیر آن را می توان با استفاده از عدد ثبت کرد و آنها را می توان با هم جمع کرد. متغیرهای کمّی، متغیرهایی هستند که انسان توانسته است برای آنها واحد و مبدأ اندازه گیری معین کند، مانند: قد، وزن، سن.

متغیر کیفی، به متغیری اطلاق می شود که اختلاف و تغییرات بین میزان های مختلف آن کیفی است و برای ثبت آن ممکن است از روش های دیگری غیر از به کار بردن عدد استفاده شود. به عبارت دیگر پژوهشگر، توانایی اندازه گیری متغیر کیفی را ندارد و ویژگی های آن را نمی تواند به وسیلۀ ارقام ریاضی نمایش دهد. برای ثبت مشاهدات یا اندازه گیری هایی که از این متغیر به عمل می آید، از حروف الفبا یا کد استفاده می شود. این گونه متغیرها را نمی توان جمع و تفریق کرد و برای آنها مبدأ اندازه گیری نیز وجود ندارد. رنگ مو، رنگ چشم، و جنسیت متغیرهای کیفی هستند.

پ- قطعی و فازی[16]

مجموعههای قطعی در واقع همان مجموعههای عادی و معمولی هستند که در ابتدای نظریه کلاسیک مجموعهها معرفی میشوند. افزودن صفت قطعی به واقع وجه تمایزی را ایجاد مینماید که به کمک آن میشود یکی از مفاهیم ابتکاری و حیاتی در منطق فازی موسوم به تابع عضویت را به آسانی در ذهن به وجود آورد. در حالت مجموعههای قطعی، تابع عضویت فقط دو مقدار در برد خود دارد (در ریاضیات، برد یک تابع برابر با مجموعه تمام خروجیهای تابع است).آری و خیر (یک و صفر) که همان دو مقدار ممکن در منطق دو ارزشی کلاسیک هستند.[17]

یک متغیر با مقادیرش که توسط مجموعههای فازی تعریف شده باشد، یک متغیر زبانشناسانه خواهد بود. اجازه دهید مثالی بزنیم. برمبنای تعاریف فوق تا قبل از تبیین منطق فازی وبرمبنای منطق دوارزشی کلاسیک، درسنجش گرمی هوای اطاق پاسخ دو حالت بیشتر ندارد :آری وخیر. اما منطق فازی بیان گرمی اطاق را به حالت های گوناگون مثل عددفازی(23 درجه شاید یکی کمتر یا دوتا بیشتر) و واژگان زبانی پنج تایی(خیلی گرم تا اندکی گرم)ممکن نموده است واین بیان ها با استفاده از منطق فازی قابل تبدیل به عدد هستند.

1-1-41-3-مقیاس بندی متغیر

1-1-41-3-1- مقیاس نسبی

در اين نوع مقياس، متغير يا عنصر ضمن اينكه براي حالات خود عنواني را مي گيرد، رتبه اي را براي هر دسته مشخص است، امكان انجام هر چهار عمل اصلي بر روي آن ها وجود دارد. اين مقياس تمام اعداد حقيقي را در بر مي گيرد و دارای صفر مطلق است.

1-1-41-3-2- مقیاس فاصله ای

هنگامي كه يك متغیر بتواند ضمن تخصیص نام براي حالات، اختصاص رتبه، يك فاصله مساوی نيز به خود بگيرد گويند مقياس آن فاصله اي است. برای نمونه،اعداد، زمان يا تاريخ و.. می توانند مقیاس فاصله ای بگیرند. این مقیاس دارای صفر قراردادی است. مانند درجه حرارت که صفر درجه جایی است که آب یخ می زند.

1-1-41-3-3- مقیاس رتبه ای

هنگامي كه بتوان ضمن تعيين اسم يك ويژگي، آن ها را رتبه بندي نيز نمود، گويند مقياس رتبه اي است. بر روي اين مقياس مي توان ضمن دسته بندي و شمارش تعداد در هر دسته اي، نوع رتبه را نيز براي آن ها تعيين نمود. براي مثال، مي توان گفت كه متغیر مورد نظر درجه بندي شده است. از درجه يك تا درجه … كه بر اساس رتبه اي كه كاربر به آن مي دهد، اولويت آن ها نسبت به همديگر مشخص مي شود.

1-1-41-3-4- مقیاس اسمی

هنگامي كه صرفاً تعيين حالت و نام گذاري برای وضعیت متغیر امكان پذير باشد از مقياس اسمي استفاده مي شود. بر روي اين نوع مقياس صرفاَ عمليات شمارش امكان پذير است. براي مثال، متغیر جنسيت می تواند دو حالت مرد و زن را به خود اختصاص دهد. در گزارش گیری نیز می توان تعداد ویا درصد هر کدام را محاسبه نمود.

1-1-41-3-5-کاربرد مقیاس در فرآیند

هر متغیری دارای یک واحد سنجش می باشد. بدیهی است که واحدهای سنجش نیز در قالب مقیاس های فوق جای می گیرند. بنابراین، برحسب هر مقیاس می توان واحدهای سنجش را تعریف نمود. بدیهی است که با انتخاب یک مقیاس می توان واحدهای سنجش را فیلتر نمود وحق انتخاب های مشخصی را برای کاربر ایجاد کرد. برای نمونه،اگر برای متغیری مقیاس رتبه ای تعیین گردد،آنگاه انتخاب واحدهای سنجش دوحالتی مثل بلی وخیر ممکن نمی باشد.

از طرف دیگر، با انتخاب مقیاس خاصی محدودیت هایی بر انجام محاسبات(چهار عمل اصلی)ایجاد می گردد. برای نمونه، اجازه تجمیع مقادیر دو متغیر با مقیاس های اسمی ونسبی داده نمی شود. بنابراین، این ویژگی می تواند در طراحی سیستم کنترلی، کاربر را یاری رساند.

1-1-41-3-6- قاعده تبديل مقياس ها به همديگر

در پردازش های اولیه داده ها وبه اصطلاح روش های تلخیص اطلاعات ،مقیاس تعیین شده برای هر واحد سنجش نقشی اساسی ایفا می نماید. قاعده کلی این است که مي توان مقياس هاي سطح بالا را به سطوح پايين تر تبديل نمود. اما برعکس آن امکان ندارد. برای روش شدن موضوع،مقیاس های مختلف برای وزن محصول را در زیر مشاهده نمایید:

– وزن محصول: 13.75 کیلو(مقیاس نسبی)

– وزن محصول:بین 10 تا 15 کیلو(مقیاس فاصله ای)

– وزن محصول: خیلی سنگین(مقیاس رتبه ای)

– وزن محصول: سنگین درمقابل سبک (مقیاس اسمی)

این قاعده کلی برای تلخیص وپردازش اطلاعات در نمودار زیر نشان داده شده است.

شکل شماره 4 : سطح بندی مقیاس های اندازه گیری و امکان تبدیل آنها به همدیگر

توجه: انتشار مطالب این سایت، در سایت های فروش الکترونیکی ممنوع است و در دیگر سایت ها بدون ذکر منبع پیگرد قانونی دارد.

[1] – Preliminaries

[2] -Inputs

[3] -Processes

[4] -Outputs or Results

[5] -Impacts or Outcomes

[6] -System Environment

[7] -Immediate and remote Environments

[8] -Feedback

[9] – Independent and Dependant

[10] – Moderating or Mediating and Controlling

[11] – Noise and Uncontrolabe

[12] – Direct and Indirect in essense

[13] – Cause and Effect

[14] – Continuous vs Discrete

[15] – Quantitative vs Qualitative

[16] – Crisp vs Fuzzy

[17] -https://fa.wikipedia.org/wiki/