روش های انطباق ساختارهای سازمانی و فعالیت

شرح موضوع

تعیین حوزه های فعالیت (کسب و کارها)یکی از عناصر کلیدی در برنامه ریزی، اجرا و کنترل راهبردی و عملیاتی در کل یک بنگاه مادر می باشد. نکته بسیار مهم شیوه تقسیم کار در شرکت هلدینگ است. تصمیم گیری استراتژیک در خصوص بازارها می تواند از سطح صنعت تا رشته محصولات و خدمات میان سطوح سازمانی در شرکت هلدینگ تقسیم گردد.

در ادبیات مدیریت استراتژیک معمولا سه سطح برنامه ریزی شرکت، کسب و کار و عملیاتی رایج است. اما این رویکرد برای یک شرکت مادری نیاز به باز تعریف دارد. در همین راستا، در کل فرایند برنامه ریزی ، سه سطح شرکت مادر، شرکت هلدینگ تخصصی و شرکت تخصصی و یا اجرایی در نظر گرفته شده است و در همه مراحل و سطوح برنامه ریزی، اصل بر رعایت استانداردی مانند کدینگ ایسیک برای دسته بندی فعالیت های اقتصادی(محصولات و خدمات)می باشد.

در مقدمه کار، شرکت مادر موظف است تا صنایع و کسب و کارهای موجود و جدید را در قالب کدینگ ایسیک و یا نائیک یا هر الگوی دیگری تهیه و به کلیه حوزه های مرتبط ابلاغ نماید تا در برنامه و بودجه و طرح های پیشنهادی خود به آنها ارجاع داده شود.

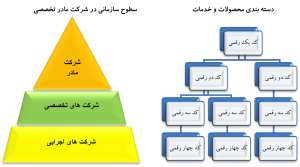

در مستندات این کتاب برای سامان دهی کسب و کارها از چهارکدینگ ایسیک استفاده می شود. براین اساس، کلیه مطالعات و بررسی ها و برنامه ریزی ها در هر صنعت تا سطح کد چهار رقمی ایسیک انجام می گیرد که توسط مرکز آمار ایران تهیه و انتشار یافته است. در شکل زیر نمایی از ارتباط ساختار فعالیت استاندارد شده و ساختار سازمانی سه سطحی شرکت ارائه شده است.

شکل شماره 1 : ارتباط بین ساختار فعالیت ها و ساختار سازمانی شرکت مادرر تخصصی

جنبه های مشکل ساز

اکنون می خواهیم تا درعمل بین دو ساختار انطباق ایجاد کنیم. تجربیات عملی نگارنده بیانگر پیچیدگی های متعدد در حصول این نتیجه است.

اول مشکل اینکه شرکت های مادری بیش از سه سطح ساختاری دارند. بررسی یک مورد از شرکت های کشور مشخص نمود که دارای شش سطح ساختاری است. جالب اینکه به علت سابقه قبلی وموانع قانونی کاهش سطوح امکان پذیر نبود. حال چگونه سه سطح برنامه ریزی مطابق مبانی با این شش سطح انطباق داده شود؟

دوم اینکه روش های استانداردسازی به روشنی وصراحت بیان شده در شکل فوق نیست. برای نمونه،روش ایسیک مرسوم در سطح کشور در بعضی موارد در سطح چهار رقمی دارای زیر گروه هایی هستند واین امر تصمیم گیری را با مشکل روبرو می کند. از طرف دیگر، گاهی این آخرین سطح ارائه شده با نیازهای سازمان همراستا نیست. این روش کدینگ هشت رقمی نیز دارد که کامل نیست. وزات صنعت از کدینگ سیک استفاده می نماید که در سطح شش رقمی الگوی مناسب تری است. به هر حال ،می توان گفت که الگوهای رایج برای دسته بندی وشکل دهی واحدهای کسب وکار چندان اثربخش نیستند.

سوم اینکه زیرمجموعه ها در سطح اجرایی در اساسنامه خود شرحی از انواع فعالیت های متنوع را ذکر کرده اند ودر عمل نیز گاهی مشغول چندین فعالیت متنوع باکدچهار رقمی هستند. مهمتر اینکه به راحتی نمی توان فعالیت ها را جداکرده وبه شرکت های اجرایی مناسب منتقل نمود.

چهارم اینکه گاهی مشاهده شده که شرکت مادر ویا هلدینگ تخصص به فعالیت های اجرایی مشغول هستند. دلایل این امر متعدد هستند. اما واقعیتی است که تقسیم کار وانطباق ساختارهای سازمانی وفعالیت را با مشکل روبرو می کند.

پنجم ومهمتر اینکه فرض کنید توانستیم تقسیم کار مناسبی انجام دادیم وهم پوشی ها وموازی کاری ها را هم از بین ببریم. درعمل پیش می آیدکه یک شرکت به دو یا چند فعالیت مشغول باشد. اما سیستم ها وروش ها برای تفکیک اطلاعات برنامه ای وعملکردی برحسب هر کسب وکار فراهم نیست.

موارد فوق نمونه هایی هستند که گاهی حصول فرایند مدیریت استراتژیک جامع ویکپارچه را با موانع اساسی روبرو می کند. در بعضی مواقع ساده انگاری یا ساده سازی وگذشتن از مسیر پرپیچ وخم با بیان مفروضاتی تنها راه حل است. براین اساس، دراین کتاب برای مشکلات فوق، سناریوهایی تعریف شده وبرای هر کدام راه حلی پیشنهاد گردیده است.

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگو شرکت کنید؟نظری بدهید!