مدل طراحی استراتژی سرپرستی(مادری)

1- مدل دانشگاه اشريج

به طور کلی ميتوان عنوان کرد که با انجام تجزیه و تحلیلهاي مادری، بهطور ضمنی تجزیه تحلیل پورتفولیو نیز صورت ميپذیرد. به عبارتی سادهتر، تجزیه تحلیل مادری جامعتر از تجزیه تحلیل پورتفولیو است. در این قسمت به یکی از ابزارهای مهم تجزیه تحلیل مادری یعنی ماتریس اشریج[1]پرداخته ميشود.

این ماتریس به تحلیل و بررسی پورتفوی کسبوکار هلدينگ (شرکت مادر) بر اساس تناسب میان مهارتها، منابع و ویژگیهای شرکت هلدينگ با فرصتهاي مادری هر کسبوکار و عوامل کلیدی موفقیت هر کسبوکار (CSF)، ميپردازد.

تجزیه تحلیل پورتفوی کسبوکارهاي هلدينگ از طریق ماتریس مادری، نشان ميدهد که کدام یک از واحدهای کسبوکار باید در اولویت جهتگيريهاي هلدينگ قرار گیرند. این ماتریس گویای این است که اگر بین مهارتها، منابع و ویژگیهاي شرکت مادر با عوامل کلیدی موفقیت در آن کسبوکار از یک طرف و بین مهارتها، منابع و ویژگیهاي شرکت مادر با فرصتهاي مادری در واحد کسب وکار از طرف دیگر، تناسب بالایی برقرار باشد، ارزشآفرینی در هلدينگ به طرز قابل ملاحظهای افزایش ميیابد.

منظور از عوامل کلیدی موفقیت، عواملی هستند که در موفقیت هر کسبوکار نقش تعیینکننده و کلیدی دارند. برای مثال، ممکن است حجم بالای منابع مالی، یک عامل کلیدی موفقیت محسوب شده و منشا مزیت رقابتی باشد.

منظور از فرصتهاي مادری در هر کسب وکار، وجود خلا و فرصتهايي در شركتهای تابعه است که شرکت مادر بتواند با اتکا به منابع و مهارتهاي خود خلا را پرکند. برای مثال، ممکن است یکی از شركتهای تابعه از مهارت فروش ضعیفی برخوردار باشد که در اینصورت شرکت هلدينگ با انتقال نیروهای فروش متخصص خود از یک شرکت به شرکت تابعه دیگر ميتواند خلا مهارتی را از بین ببرد. با مشخص شدن مفهوم عوامل کلیدی موفقیت و فرصتهاي مادری، به اختصار خانههاي چهارگانه ماتریس مادری تشریح ميشود:

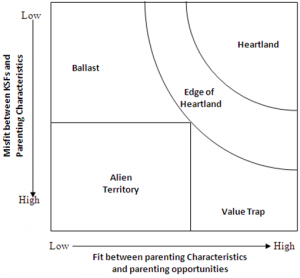

الف- قلمرو محوری(کسب وکارهای اصلی)

از دیدگاه کمبل،گولد و الکساندر کسب وکارها یا شركتهای تابعهای که در گوشه سمت راست ماتریس مادری قرار ميگیرند باید محور اصلی آینده هلدينگ محسوب شوند. کسبوکارهايي که در این ناحیه قرار دارند برای شرکت مادر فرصتهايي را فراهم ميکنند تا به اصلاح آنها بپردازد. به علاوه شرکت مادر هم عوامل کلیدی موفقیت در این کسبوکارها یا واحدهای تجاری را به خوبی ميفهمد و راههایی برای پرداختن به آنها دارد. این کسبوکارها باید نسبت به دیگر فعاليتها در اولویت جهتگيريهاي هلدينگ باشند.

ب-حوزه تعادل و آرامش

کسبوکارهاي این ناحیه از نظر عوامل کلیدی موفقیت با منابع و مهارتهاي شرکت مادر تناسب دارند، اما این شركتها (به دلیل عدم رشد بازار) نميتوانند فرصتهايي را برای شرکت مادر فراهم سازند که بتواند در آنها بهبود ایجاد کند. کسبوکارهاي این ناحیه موقتا ميتوانند به عنوان منبع نقدینگی هلدينگ قلمداد شوند، ولي از آنجا که ممکن است تغییرات محیطی این کسبوکارها را به دیار غربت سوق دهد، توصیه ميشود که هلدينگ به محض دریافت قیمت بیش از ارزش مورد توقع جریانات نقدی آتی، نسبت به واگذاری یا فروش آنها اقدام کند.

پ- دیار غربت

کسبوکارهاي این ناحیه برای شرکت مادر فرصتهايي را برای ارتقا یا بهبود فراهم نميسازند. به علاوه بین مهارتهاي شرکت مادر، و عوامل کلیدی موفقیت آنها تناسبی وجود ندارد، بنابراین جزو واحدهای کاهنده ارزش محسوب ميشوند. این واحدها معمولا کوچک و باقیمانده برنامههاي مدیران ارشد گذشته است، هرچند مدیران هلدينگ ناچسبی آنها را به مجموعه ميپذیرند، اما احتمالا نداشتن خریدار، احساس تعهد مدیران هلدينگ نسبت به مدیران این واحدهای کسبوکار و مسائل متعدد دیگر، حفظ موقت آنها را توجیه ميکند. از آنجا که ارزشآفرینی از طریق همکاری هلدينگ با این کسبوکارها متصور نیست، باید قبل از نابودی کامل واگذار شوند.

ت- دام ارزشی

کسبوکارهای واقع در این ناحیه فرصتهاي خوبی را برای شرکت هلدينگ جهت توسعه و اصلاح آنها فراهم ميکند، اما شرکت مادر نميتواند عوامل کلیدی موفقیت این واحدها را درک کند یا درک نادرستی از آن عوامل دارد. در اینجاست که شرکت مادر دچار بزرگترین اشتباه خود ميشود و راههای افزایش سوددهی و ارتقای جایگاه رقابتی این کسبوکارها را فرصتهاي فراهم آمده از طرف شرکت تابعه تلقی ميکند.

برای مثال با توجه به اینکه شرکت مادر در تولید در سطح جهانی مهارتهایی تردید ناپذیر دارد، تلاش ميکند تا شرکت تابعه را نیز به یک تولیدكننده با معیارهای جهانی تبدیل کند، غافل از آنکه این شرکت موفقیت اولیه خود را در اثر تولید برای یک بخش محدود بازار کسب کرده است و فعالیت در بخش کوچکی از بازار عامل کلیدي موفقیت این واحد است. شوق کسب سود فوری شرکت مادر را کور ميکند و توان آن را در جهت نابودی ارزشهای واحد موفق به کار ميگیرد.

همانگونه كه در ماتريس مشاهده ميگردد، اين مدل در يك دامنه عدم تجانس بين عوامل كليدي و ويژگيهاي مادري و در طيف ديگر تناسب بين ويژگيهاي مادري و فرصتهاي مادري را نشان ميدهد كه در نتيجه پاينترين سطح عدم تجانس و بالاترين سطح تناسب نشاندهنده بهترين كسب و كار براي يك هلدينگ را نشانمي دهد.